نرخ سود بانکی چقدر و چگونه افزایش یابد؟

سد «سود» مقابل تورم

نصر: نرخ سود به عنوان یک ابزار کوتاهمدت برای مهار نوسان اقتصادی در ادبیات پولی مطرح است. در شرایط فعلی نیز کارشناسان معتقدند که سیاستگذار باید از این ابزار، استفاده موثر را ببرد.

به گزارش نصر، سیاستگذار پولی نیز اخیرا در اولین گام، نرخ سود سپردههای یکساله را از ۱۵ به ۱۶ درصد ارتقا داد و با تعریف سپردههای ۲ساله با نرخ ۱۸ درصد، سعی کرد با افزایش جذابیت سپردههای بانکی، عملیات قبض نقدینگی را اجرایی کند.

با این حال، برای مراحل بعدی ۲ سوال مهم درباره بهکارگیری این سیاست وجود دارد؛ نخست اینکه نرخ سود تا کجا بالارود؟ و دوم سیاستگذار پولی با قرارگیری در چه مسیری، نرخ سود را افزایش دهد؟ «دنیای اقتصاد» در یک گزارش پاسخ به این ۲ سوال را بررسی کرده است.

قاعده تیلور، رایجترین معیار تعیین نرخ سود در کوتاهمدت را نرخ تورم میداند. با این حال در نرخ تورم، سیاستگذار باید مساله تورش دادهها را لحاظ کند. علاوه بر این، در کشوری مانند ایران، سیاستگذار پولی نمیتواند نرخ تورم «کالاها» در شاخص قیمت مصرفکننده (به دلیل اثر نرخ ارز)، را مبنای تصمیمگیری قرار دهد و بیشتر باید بر سمت «خدمات» تکیه کند. همچنین با اینکه برخی افزایش ضربتی نرخ سود به سطوح بالا را پیشنهاد میدهند؛ اما گروه دوم افزایش تدریجی قابل پیشبینی و مشروط را دارای اثرگذاری بیشتری میدانند.

نوسان بازار دارایی ریسک نوسان در بازار کالا و خدمات را افزایش داده است. به گونهای که برخی اعتقاد دارند در کوتاهمدت سیاستگذار باید از ابزارهایی استفاده کند که به انقباض نقدینگی منجر میشود. مهمترین ابزار در دسترس نرخ سود است اما نخست؛ برای موفقیت در مبارزه با تورم، نرخ سود باید تا کجا بالا رود؟

دوم؛ سیاستگذار پولی در چه مسیری باید نرخ سود را افزایش دهد؟

موافقان استفاده از نرخ سود به دو دسته مدافعان تعیین نرخ در سطوح بالا و مدافعان افزایش تدریجی تقسیم میشوند.

گروه نخست انتظار دارند سیاستگذار پولی نرخ سود را دفعتا تا سطح ۴۰ درصد افزایش دهد زیرا افزایشهای کمتر از این میزان را چندان موثر نمیدانند اما گروه دوم بر افزایش محدود و تدریجی نرخ سود تاکید میکنند.

«دنیایاقتصاد» در گزارشی واکنش موثر سیاستگذار در مواجهه با تورم را بررسی کرده است.

شاهد علمی و تجربی مقابله با نوسان

نرخ سود، ابزاری است که از سوی برخی اقتصاددانان آبی بر آتش نوسانهای اقتصادی توصیف میشود. از این دیدگاه برای مقابله با تورم باید نرخ سود در اقتصاد افزایش یابد. آنان برای اثبات سخنان خود به یافتههای عملی و تجربه گذشته ایران نیز استناد میکنند و اعتقاد دارند هر گاه بانک مرکزی از ابزار نرخ سود استفاده کرده موفقیت بیشتری در کنترل تورم داشته است. اما این ابزار تا چه سطحی میتواند به کار گرفته شود؟ برخی اعتقاد دارند باید با توجه به جذابیت دیگر بازارها تعیین شود. آنان تاکید دارند نرخ سود سپردههای کوتاهمدت باید به شدت افزایش یابد تا از التهاب بازارها کاسته شود.

از دید برخی اقتصاددانان ممکن است نتوان به طور مشخص تعیین کرد که نرخ سود باید تا کجا افزایش یابد، اما میتوان استدلال کرد که این افزایش باید گام به گام باشد؛ زیرا مشخص نیست تغییر در رفتار فعالان اقتصادی در چه نرخی با کاهش تورم متناسب میشود. علاوهبر این، برای کنترل انتظارات تورمی، ترسیم مسیر صعودی نرخ سود برای فعالان اقتصادی و مشروط کردن آن، موثرتر از افزایشهای بزرگ و موردی نرخ سود عمل میکند. پس لازم است بانک مرکزی نرخهای سود سیاستی را به تدریج افزایش دهد و این افزایشها را مشروط به دستیابی به تورم هدف کند.

معیار بازدهی دارایی

برخی کارشناسان توصیه میکنند افزایش نرخ سود باید متناظر با بازده داراییها باشد و در این مورد مثالهایی از بازده سهام، مسکن و طلا در سال گذشته ارائه میکنند. اما دسته دیگر از اقتصاددانان تاکید دارند پیدایش حباب در بازار داراییها امری دور از ذهن نیست؛ قیمت دارایی ممکن است برای دورههای حتی طولانی و به طور قابل توجه از ارزش ذاتی فاصله گیرد. به خصوص اگر انتظارات تورمی لنگر نشده و اطلاعات در بازار نامتقارن باشد. آنان برای اثبات دیدگاه خود به نرخ دلار در مهرماه ۹۷ اشاره دارند در آن مقطع قیمت دلار به ۱۹ هزار تومان رسید اما به مرور کاهش یافت و یک سال و نیم زمان برد تا دلار مجددا بتواند از این نرخ عبور کند. بر همین مبنا این گروه از اقتصاددانان اعتقاد دارند استفاده از بازده یک بازار خاص، آن هم بازار دارایی که میتواند افزایش قیمت را به دلیل حباب یا حتی عوامل بنیادین تجربه کند، اقدام سیاستی درستی نیست و باید از یک شاخص قیمت که برآیندی از همه قیمتها در اقتصاد باشد استفاده کرد. البته گروه دوم تاکید دارد افزایش نرخ تا سطح ۳۰ یا حتی ۴۰ درصد برای بازه کوتاه چند هفتهای است تا انگیزه ورود به بازار داراییها را کاهش دهد و بعد متناسب با وضعیت پیش آمده میتوان این نرخها را تعدیل کرد.

نظریههای اقتصادی چه میگوید؟

نظریات اقتصاد پولی بر افزایش نرخ سود کوتاهمدت متناسب با رشد شاخص قیمت (تورم) تاکید میکنند. قاعده تیلور، رایجترین معیار مورد استفاده در تعیین نرخ سود کوتاهمدت متناسب با نرخ تورم است. قاعده تیلور بیان میکند که برای مبارزه موثر با تورم باید نرخ سود بیش از افزایش نرخ تورم، افزایش یابد. البته این دستاورد بزرگ علمی و تجربی، برای کشورهایی است که اقتصادی بزرگ و نسبتا بسته دارند. در همین راستا، نظریه اقتصادی سیاستگذاری پولی مطلوب را در یک اقتصاد باز به صورت هدفگذاری تورم داخلی تعریف میکند. منظور از اقتصادهای باز اقتصادهایی است که سهم صادرات و واردات از تولید ناخالص داخلی بالا است.

در اقتصادهایی مانند آلمان و انگلیس این سهم بالای ۶۰ درصد و در اقتصاد آمریکا زیر ۳۰ درصد است. در ایران نیز درجه باز بودن حدود ۵۰ درصد است. به عبارت سادهتر، هدفگذاری تورم در یک اقتصاد باز (که تجارت خارجی- صادرات و واردات- نقش پررنگی در تحولات آن دارد) باید آن بخش شاخص قیمت باشد که به طور مستقیم از نرخ ارز متاثر نمیشود. زیرا نرخ ارز میتواند تحت تاثیر شوکهای بنیادین تغییر کند و سیاستگذار پولی باید تورم ناشی از تغییرات بنیادین ارز را بپذیرد.

با این رویکرد، تورم هدف بانک مرکزی در یک اقتصاد باز - مانند اقتصاد ایران که با شوک تحریم (کاهش بهرهوری در بخش قابل تجارت) مواجه شده- باید تورم داخلی باشد. در اقتصاد ایران تورم داخلی را میتوان با تورم خدمات – رشد شاخص مصرفکننده با حذف قیمت کالاها از سبد مصرفی خانوار – متناظر گرفت.

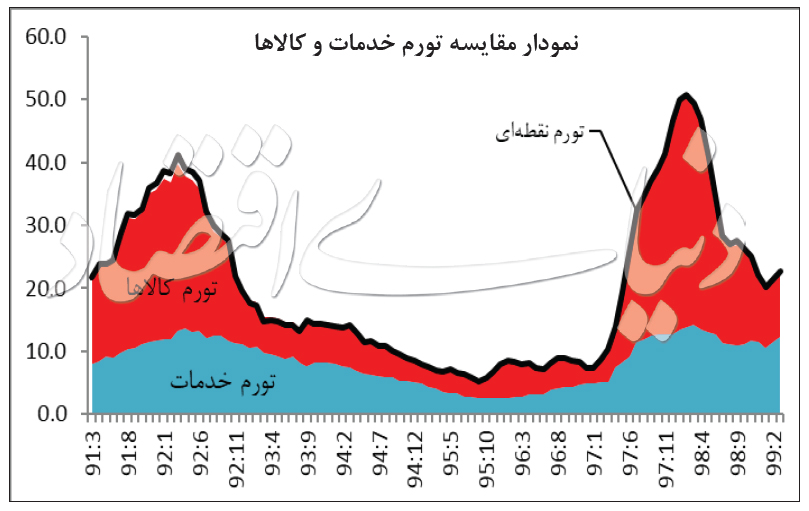

نمودار شماره (۱)، تورم گزارش شده توسط مرکز آمار ایران را به تفکیک تورم کالاها و خدمات نشان میدهد. این نمودار نشان میدهد، بخش قابل توجهی از تورم دو سال گذشته به دلیل افزایش نرخ دلار و قیمت کالاها بوده که عملا خارج از کنترل سیاستگذار پولی بوده است. بنابراین بانک مرکزی باید تمرکز خود را بر کنترل تورم خدمات قرار دهد و از این نرخ برای هدفگذاری تورم استفاده کند. بر اساس اطلاعات مرکز آمار، تورم نقطهای خدمات در تیرماه کمتر از ۲۶ درصد بوده است. بنابراین، نرخ سود سیاستی باید کمی بالاتر از ۲۶ درصد باشد. البته این تازه نقطه شروع تحلیلهای پولی است.

تورش جانشینی در شاخصهای قیمت

نکته دیگری که باید در تحلیلهای کمی به آن توجه کرد، تورش شاخصهای قیمت در اندازهگیری افزایش هزینه زندگی است. از نگاه برخی کارشناسان با توجه به اینکه شاخصهای قیمتی با فرض ثابت بودن وزن اقلام مختلف در سبد مصرفی خانوارها، محاسبه میشوند، این شاخصها همواره با تورش بیشبرآورد تورم روبهرو هستند. در شرایط اقتصاد ایران این مساله نیازمند تامل ویژهتری است زیرا تغییرات شدید در قیمتهای نسبی موجب شده خانوار تغییرات قابل ملاحظهای در سبد مصرفی خود اعمال کند. به طور مثال اگر قیمت غذای آماده افزایش یابد، خانوار این گزینه را دارد که سهم بیشتری از غذا را در خانه تهیه کند. یا اگر اجاره مسکن افزایش یابد، در دوره بعد مسکن کوچکتری اجاره کند. اگر مسافرت خارجی گران شود، آن را با مسافرت داخلی جایگزین کند. در این شرایط حتما تورم محاسبه شده بیشبرآورد دارد.

در نتیجه حتی سطح تورم خدمت ۲۶ درصدی هم معیار کاملی برای تعیین نرخ سود سیاستی نیست. از نظر کمی تورش بیشبرآورد شاخص قیمت بسیار معنادار است. مطالعات تجربی نشان میدهد تورش اندازهگیری رشد هزینههای زندگی در کشوری با تورم ۳ درصد، حدود یک واحد درصد است. بنابراین میتوان احتمال داد که تورم گزارش شده از آنچه واقعا به خانوارها اصابت میکند بیشتر است.

نرخ سود و تورم هدف

در نهایت اینکه نرخ سود باید متناظر با نرخ تورم هدف افزایش یابد. در این مرحله، نرخ تورم هدف برای اقتصاد ایران نمیتواند تکرقمی باشد؛ چرا که برای پایدار کردن تورم تکرقمی باید اصلاحات اساسی در شبکه بانکی اجرا شود. در نتیجه، در مرحله اول و تنها برای ثبات بخشیدن به بخش پولی و رسیدن به تورمی در حدود ۲۲ درصد، نیازی به افزایش شدید نرخ سود نیست. در واقع در گام نخست جهت نرخ سود بانکی از سطح آن مهمتر است. بعد از دستیابی به نرخ تورم هدف، بانک مرکزی میتواند اصلاحات نظام بانکی را با سعه صدر بیشتری دنبال کند و متناسب با پیشرفتها در این زمینه نرخ تورم هدف پایینتری را دنبال کند.

در اجرا هم اگر به سیاستمداران گفته شود برای موفقیت در کنترل تورم نرخ سود باید تا ۴۰ درصد بالا برود، هیچ شانسی برای شروع برنامه مبارزه با تورم ایجاد نمیشود. اما اگر مسیری تدریجی متناسب با شرایط اقتصاد ترسیم شود حتما نسبت به قبل شانس بیشتری ایجاد خواهد شد. به خصوص اگر سیاستگذار متقاعد شود که با اجرای برخی اصلاحات، کارآیی سیاستگذاری پولی افزایش مییابد و سیاستگذار میتواند با تغییرات محدود در نرخ سود اثرات بزرگتری بر متغیرهای اقتصاد کلان ایجاد کند. با این توضیحات، به نظر میرسد افزایش تدریجی، قابل پیشبینی و مشروط در نرخ سود سیاستی برای هدایت تورم به سمت نرخ تورم ۲۲ درصد کافی باشد. اگر بانک مرکزی از استقلال ابزاری در تعیین نرخ سود بازار بینبانکی در دالان طراحیشده برخوردار باشد، دستیابی به تورم هدف اعلامشده در دسترس خواهد بود. سقف نرخ سود دالان، ۲۲ درصد است؛ لذا بانک مرکزی فضای کافی برای استفاده از ابزار نرخ سود برای کنترل تورم در اختیار دارد. به باور برخی کارشناسان حمایتهای سیاسی و اعطای استقلال برای مبارزه با تورم میتواند آرامش را به اقتصاد بازگرداند.

انتهای پیام/

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد