آمار رسمی از «وزن نامتعارف مسکن در سبد خانوار»؛

رفاه خانوار گروگان اجاره است

نصر: وزن بسیار سنگین و نامتعارف اجارهبها در سبد هزینه خانوارها، در یک آمار رسمی تایید شد. هزینه تامین مسکن در شهرهای ۳۱ استان، سال گذشته بهطور میانگین ۳۷درصد از مخارج زندگی خانوارها را بلعید.

به گزارش نصر، پارسال تورم اجارهخانه هم در تهران و هم در اکثر شهرهای کشور با یک جهش تاریخی، به بیش از ۵۰درصد رسید. بررسیها نشان میدهد سهم مسکن در سبد هزینه خانوارهای ایرانی ۲/ ۱برابر سقف متعارف (استاندارد جهانی توصیهشده در برنامه اسکان بشر ملل متحد) و این فاصله برای خانوارهای استان تهران نیز ۷/ ۱برابر است. ساکنان تهران، اصفهان، فارس و البرز در سال۱۴۰۰ به ترتیب معادل ۵۰درصد، ۴۷درصد، ۴۰درصد و ۳۸درصد از هزینههای سالانهشان را برای تامین مسکن صرف کردند. در یک بازار مسکن غیرتورمی با کارکرد طبیعی، این سهم زیر ۳۰درصد است. نامعادله ابرهزینه اجاره، رفاه خانوارها را به گروگان گرفته و باعث کاهش مصرف «کالری» و سایر مخارج کلیدی شده است. این، یکی از دو پیامد منفی تورم مسکن است.

خوان هفتم خرید مسکن در برابر متقاضیان خرید نخستین خانه قد علم کرد. خانه اولیهایی که تاکنون به دلیل روبهرو شدن با شش مانع خرید خانه، ناگزیر به بازار اجارهنشینی پناه آورده بودند، اکنون تحت تاثیر جهش اجارهبها با خوان هفتم خرید مسکن مواجه شدهاند. این مانع جدید، نداشتن قدرت پسانداز با توجه به هزینه بالای اجارهنشینی در تهران و سایر شهرهای بزرگ است که عملا سبب میشود سالهای دور از خانه برای متقاضیان مسکن طولانیتر شود. تبعات وضعیت نامطلوب مستاجرها در کشور به شکل کاهش وزن سه هزینه اساسی در سبد هزینههای خانوار در آمارهای رسمی منعکس شده است.

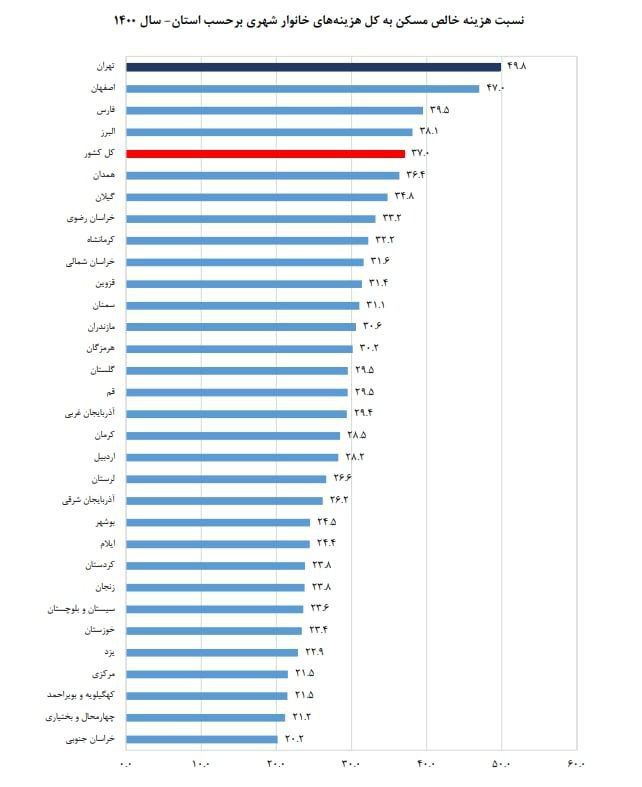

تازهترین گزارش ماهانه مرکز آمار از شاخصهای کلان اقتصادی و اجتماعی کشور حاوی دادههای مهمی از نسبت هزینه تامین مسکن به کل هزینههای خانوارهای شهری در 31 استان است. «دنیای اقتصاد» به تازگی مبتنی بر گزارش درآمد - هزینه خانوارهای کشور وزن اجاره در سبد هزینه خانوار را منتشر کرد. این گزارش نشان داد در سال 1400 هزینههای اجاره مسکن در سبد کل هزینههای جاری خانوارهای کشور دچار اضافه وزن شد و از 29 درصد در سال 99 به بیش از 30 درصد در سال 1400 رسید. در این گزارش میانگین اجارهبها در هر استان اعم از مناطق شهری و روستایی مبنای محاسبه قرار گرفت اما مبتنی بر دادههای گزارش جدید از شاخصهای کلان اقتصادی و اجتماعی، صرفا مناطق شهری استانها مبنا قرار گرفته و اطلاعات حاصل از آن برای اجارهنشینها ملموستر است. گزارش پیشین «دنیای اقتصاد» نشان داد میانگین سهم هزینه اجاره مسکن در سبد خانوار با عبور از مرز بحرانی به 2/ 30 درصد رسید. این در حالی است که مقدار متعارف سهم اجارهبها از کل هزینههای خانوار در شهرهای توسعهیافته 20 تا 25 درصد است.

همچنین در گزارش دیگر «دنیای اقتصاد» به این موضوع پرداخته شد که 1400 به لحاظ وضعیت بغرنج اجارهنشینها یک سال شاخص و به تعبیر دقیقتر بدترین سال برای آنها در طول دستکم سه دهه گذشته که آمار مدونی از بازار مسکن وجود دارد، بوده است. بر اساس این گزارش میانگین اجاره ماهانه هر واحد آپارتمان مسکونی در تهران با حداقل حقوق و دستمزد پارسال سربهسر شده بود.

اما تصویری که گزارش جدید مرکز آمار از این سهم ارائه میکند، با توجه به اینکه صرفا مربوط به مناطق شهری 31 استان است، روایت دقیقتری از وضعیت بد اجارهنشینهای شهرنشین را ارائه میکند. البته ظاهر این گزارش سنگین شدن وزن هزینه اجارهنشینی است اما در بطن خود دادههای مهمی دارد که عواقب سپری شدن بدترین سال اجارهنشینی را با ارائه آمار رسمی ترسیم میکند.

بر اساس این گزارش میانگین سهم هزینه تامین مسکن در مناطق شهری 31 استان در سال 1400 معادل 36 درصد بوده است و این یعنی سهم مذکور از مقدار متعارف زیر 30 درصدی در دنیا به مراتب پیشتر رفته است. از سوی دیگر نه تنها سقف مذکور در کل کشور افزایش یافته، بلکه در چهار استان تهران، اصفهان، فارس و البرز به واسطه وجود شهرهای تهران، اصفهان، شیراز و کرج در آنها که شهرهای پرمتقاضی در بازار مسکن به شمار میآیند، اوضاع به مراتب بدتر است. در تهران سهم مسکن از سبد هزینههای خانوار طبق گزارش مرکز آمار به 50 درصد رسیده و این یعنی خانوارها نیمی از درآمد خود را صرف تامین مسکن در این شهر میکنند. این مقدار در اصفهان نیز بیش از 45 درصد گزارش شده است.

باید توجه داشت حتی این دادهها نیز گویای وضعیت کلانشهر شاخص استانهای مذکور به تنهایی نیست، بلکه میانگینی از میزان اجارهبها در کل شهرهای استان مبنا قرار گرفته است. بنابراین در صورتی که تنها کلانشهر اصلی استانهای مذکور گزارش شود، ارقام میتواند گویای وضعیت به مراتب بغرنجتری باشد؛ کمااینکه پیشتر آمارهایی منتشر شده که نشان میدهد میانگین اجارهبها در استان تهران 80 درصد میانگین اجاره در شهر تهران است.

تبعات بحران اجارهنشینی

تبعات این وضعیت بر اساس دادههای آماری رسمی در گزارش اخیر مرکز آمار ایران در دو بخش عمده قابل بررسی است. بخش اول ناظر بر مشکلی است که این وضعیت برای متقاضیان خانه اولی ایجاد کرده است. با توجه به اینکه در شهر تهران سطح اجارهبها از حد متعارف بسیار فراتر رفته و حداقل نیمی از درآمد خانوار صرف تامین مسکن میشود، متقاضیان خانه اولی که فعلا اجارهنشین هستند، دیگر امکان پسانداز و تجهیز برای صاحبخانه شدن را ندارند. با سلب شدن امکان پسانداز از خانه اولیها عملا سالهای دور از خانه افزایش پیدا میکند و دسترسی به خانه دشوار و دشوارتر میشود. با این وصف میتوان ناتوانی در پسانداز برای خرید مسکن را هفتمین خوان پیش روی خانه اولیها برشمرد که از سال گذشته آشکار شده است.

پیشتر نیز شش خوان دیگر شامل موانع خرید خانه توسط متقاضیان فاقد مسکن شناسایی شده بود. خوان اول که از سال 97 به بعد پیش روی خانه اولیها قد علم کرده، سطح بالای قیمت مسکن است. خوان دوم هم که اندکی بعد مسالهساز شده و همچنان باقی است، مساله کاهش قدرت خرید وام مسکن است. در بهترین حالت بانک عامل بخش مسکن 480 میلیون تومان وام در ازای خرید اوراقی که اکنون قیمت هر فقره از آنها برای دریافت 500 هزار تومان وام حدود 110 هزار تومان است، پرداخت میکند. بنابراین ارزش واقعی این وام پس از کسر هزینه اوراق کمتر از 400 میلیون تومان است که حتی برای پوشش قیمت خرید 10 مترمربع آپارتمان در شهر تهران کفایت نمیکند.

خوان سوم اقساط سنگین وام مسکن است که پرداخت آن از استطاعت بسیاری از خانه اولیها خارج است و همین موضوع مانع استقبال از این تسهیلات شده است. در حال حاضر برای زوجهای تهرانی که وام 480 میلیون تومانی را دریافت میکنند، اقساط ماهانه حدود هشت میلیون و 300 هزار تومان است و این در حالی است که حول و حوش یکصد میلیون تومان نیز بابت دریافت این وام باید هزینه خرید اوراق موسوم به «تسه» را پرداخت کنند.

خوان چهارم در برابر خانهدار شدن بیمسکنها مساله ناپایداری قیمت بوده که همچنان هم در بازار مسکن مسالهساز است. طی سالهای اخیر با توجه به جهش پردامنه مسکن، گروهی از خانه اولیها که به واسطه پسانداز و کسب امتیاز وام صندوق یکم بانک عامل بخش مسکن آماده ورود به بازار برای انجام معامله بودند، در فاصله سپری شدن دوره یک ساله سپردهگذاری تا دریافت وام قدرت خرید خود را در شرایط تورمی حاکم بر بازار مسکن از دست دادند. این وضعیت سبب شد گروهی از خانه اولیها تنها به دلیل ناپایداری بازار به کلی از خرید انصراف دهند. در صورتی که ثبات نسبی در بازار مسکن برقرار باشد و این بازار مانند سالهای ثبات صرفا ریزنوسان قیمتی را تجربه کند، این فرصت برای خانه اولیها وجود دارد که در بازه زمانی یکی دو ساله یا قدری بیشتر، بودجه خود را تجهیز و آماده ورود به بازار معاملات مسکن کنند. این در حالی است که طی چهار سال و نیم گذشته به جز یک مقطع کوتاه در سال 1400، بازار مسکن روی ثبات را ندیده است.

پنجمین خوان پیش روی خانه اولیها نیز به موضوع «متراژ عرضه» و عدم تناسب آن با تقاضای موجود در بازار بازمیگردد. عمده خانههای عرضهشده در بازار مسکن و نیز عمده ساخت و سازهای سالهای اخیر حداقل 30 مترمربع بیشتر از مساحت مورد تقاضای خرید توسط خانه اولیها است. بسیاری از خانه اولیها تمایل دارند خانههای 40 تا 60 مترمربعی خریداری کنند اما در ماههای اخیر عمده عرضه در گروه متراژی 80 مترمربع به بالا صورت گرفته است.

در نهایت کمبود فایل در بازار فروش مسکن ناشی از رکود فراگیر فعالیتهای ساختمانی و نیز تعلل فروشندههای آپارتمانهای چند ساله با توجه به نوسان اخیر دلار طی هفتههای اخیر، مساله دیگری است که خانه اولیها با آن مواجه هستند. اکنون نیز افزون بر شش خوان قبلی، خوان هفتم یعنی سلب امکان پسانداز با توجه به جهش اجارهبها به عنوان مانع دیگری برای خرید مسکن آشکار شده است.

اثرجهش اجارهبها بر کیفیت زندگی

به گزارش «دنیای اقتصاد»، تنها مسالهای که ابرهزینه اجارهنشینی برای مستاجرها ایجاد کرده، شکلگیری مانع جدید و تکمیل هفتخوان خرید مسکن توسط خانهاولیها نیست. بررسی گزارش مرکز آمار نشان میدهد این موضوع روی مخارج اساسی خانوارها اثر گذاشته است. محتوای گزارش مرکز آمار از نسبت هزینه خالص گروههای هزینهای، خوراکی و غیرخوراکی به کل سبد هزینههای خانوارهای شهری نشان میدهد خانوارها در سال گذشته که بدترین سال اجارهنشینی بود و میانگین رشد اجارهبهای سالانه به 60 درصد در آمارهای رسمی (و البته رقمی به مراتب بیشتر با احتساب دادههای مربوط به قراردادهای غیررسمی و پشتنویسی) رسید، از سه هزینه اساسی خود با هدف جبران جهش اجارهبها کاستهاند.

«دنیای اقتصاد» شهریورماه سال گذشته با انتشار گزارشی با عنوان «نقشه استانی فقر مسکن» به این موضوع پرداخت که این پدیده بهطور مستقیم بر کیفیت زندگی خانوارها اثر میگذارد، به این معنا که اگر خانوار به مسکن مناسب و مقرون به صرفه دسترسی نداشته باشد، به دلیل فشار هزینهای بالا ناشی از تامین مسکن در هزینههای ماهانه، از سایر هزینههای زندگی همچون بهداشت، آموزش، خوراک یا تغییر سبک غذایی خانوارهای ایرانی و... میکاهد. اکنون نیز روایت آماری این پدیده در سال 1400 در گزارش مرکز آمار منعکس شده است.

بر این اساس پارسال خانوارها در وهله اول از وزن هزینه اقلام خوراکی در سبد هزینههای خود کاستهاند. ماجرا از این قرار است که پارسال هزینه اقلام خوراکی در سبد مصرفی خانوار در حالی 48 درصد رشد کرده که انتظار میرفت این میزان با توجه به تورم 52 درصدی خوراکیها در این سال، چهار واحد درصد بیشتر باشد.

صرفنظر از اینکه تورم تا 100 درصدی برخی خوراکیها نظیر برنج و اقلام پروتئینی موجب کاهش مصرف آنها شده است، هزینه خوراک مصرفی خانوارها در سال 1400 نسبت به یک سال قبل از آن همپای تورم رشد نکرده است. البته این رشد 48 درصدی حاصل میانگین تغییرات در همه شهرهای استانها است و اگر صرفا کلانشهرها را در این محاسبه مبنا قرار دهیم، با توجه به قلهپیمایی اجارهبها در این شهرها، قطعا وضعیت به مراتب نامطلوبتر است؛ به این معنا که میزان جاماندن رشد هزینههای اقلام خوراکی از تورم بیشتر از این خواهد بود و این یعنی بخش بیشتری از هزینه مربوط به کالری مصرفی خانوار، صرف پوشش هزینه اجاره مسکن در این ابرشهرها شده است.

دومین هزینه اساسی که بحران اجارهنشینی سبب شده از میزان سهم آن کاسته شود، هزینههای مربوط به بهداشت است. وزن هزینه بهداشت در سبد هزینههای خانوار در سال 96 یعنی پیش از جهش اخیر قیمت مسکن 11 درصد بوده که این میزان در سال 1400 به 10 درصد کاهش یافته است.

در نهایت هزینههای تفریح و گردشگری نیز با کاهش قابل توجه سهم در سبد هزینههای خانوار روبهرو شده که نشاندهنده ناگزیری مستاجرها برای پوشش هزینه تامین مسکن با این بخش از درآمد خانوار است. در سال 96 که بازار فروش و اجاره مسکن از ثبات برخوردار بود، سهم هزینههای تفریح و سفر از سبد هزینههای خانوار حدود 3 درصد بود و این میزان در سال گذشته تقریبا نصف شده و به 6/ 1 درصد کاهش یافته است. همچنین وزن هزینههای سفر از کل هزینههای خانوار در سال 1400 با وجود اینکه شیوع کرونا به مراتب کمتر از سال 99 بود و امکان سفر برای خانوارها بیش از پیش فراهم شده بود، 1/ 0 واحد درصد کاهش یافت.

این تصویر آماری کلی از سبد هزینههای خانوار به روشنی نشان میدهد مستاجرها از بقیه هزینههای خود فاکتور میگیرند تا بتوانند اجارهبهای خود را تامین کنند. نکته قابل توجه این است که رشد سرسامآور هزینههای اجارهنشینی در سال 1400 حتی روی متراژ اجارهنشینی هم تاثیر گذاشته است. در سالهای گذشته میانگین متراژ واحدهای مسکونی اجارهای در تهران تا 82 مترمربع نیز گزارش شده بود، در حالی که پارسال این مقدار به 76 مترمربع کاهش پیدا کرد.

چه باید کرد؟

به گزارش «دنیای اقتصاد»، امسال هم مدل سیاستگذاری دولت برای مهار تورم در بازار اجارهبها همان نسخهای است که دولت پیشین نیز به آن متوسل شد اما نتیجهای نگرفت. دولت با هدف کمک به اجارهنشینها برنامه قیمتگذاری دستوری برای تعیین میزان رشد مجاز اجارهبها را در پیش گرفت و تلاش کرد با افزودن قید «تمدید خودکار» از بروز اختلافها در این زمینه بکاهد و مستاجرها بتوانند بدون دردسر با لحاظ نرخ دستوری رشد اجاره، یک سال دیگر در خانه اجاری خود بمانند؛ غافل از اینکه بسیاری از مستاجرها برای پرهیز از اختلاف با موجر که میتواند تبعات دیگری برای آنها داشته باشد، حتی فکر استفاده از این قاعده در صورت عدم رضایت صاحبخانه را به ذهن راه ندادند؛ ضمن اینکه شرایط و روند رسیدگی به پروندههای شکل گرفته پیرامون مسائل حقوقی این مصوبه و مصوبات دولت قبل در سالهای 99 و 1400 نشان داد این اقدام متضمن وقتگذاری و آمدوشدهای پیاپی برای طرح و پیگیری شکایت است که از توان بسیاری از مستاجرها خارج است. در نهایت این مصوبه نه تنها کمکی به مهار تورم اجارهبها نکرده، بلکه به کاهش انگیزه موجران برای حضور در بازار اجاره نیز انجامیده و برخی از آنها برای پرهیز از دردسرهای احتمالی اجارهداری با وجود این مصوبه، به کلی از این بازار خارج شدند.

تردیدی نیست بازار اجاره هم مثل همه بازارها باید از مداخله مستقیم دولت بری باشد، کمااینکه پیش از این هم چنین روالی حاکم بوده است. اکنون دولت برای ورود به مساله بحران اجارهنشینی به جای اینکه موجرها را به رعایت سقف دستوری ملزم کند، باید پیش از هر چیز تورم عمومی را مهار کند تا انگیزه آنها برای افزایش غیرمعقول اجارهبها کاهش پیدا کند. اما سوای این نسخه، کار اصلی دولت برای کمک به مستاجرها میتواند این باشد که به جریان سرمایهگذاری ملکی که در ایران مثل چین همواره حضور داشته و دارد، به نفع اجارهنشینها جهت دهد. ایران و چین دو کشوری هستند که خانوارها به شکل سنتی تمایل دارند بخشی از دارایی خود را به ملک تبدیل کنند و تلاشهای جسته و گریخته برای روانه شدن سرمایهگذاران ملکی به بازارهای دیگر عمدتا موفقیت زیادی در پی نداشته است. حتی در شرایطی که جهش قیمت وجود ندارد، بخشی از تقاضای بازار مسکن از جنس غیرمصرفی و سرمایهگذاری بوده است. اکنون دولت میتواند هزینه ملاکی را افزایش دهد تا موجرها ناگزیر برای تامین این هزینهها به اجارهداری روی بیاورند و به این ترتیب با افزایش عرضه در بازار اجاره، رشد اجارهبها نیز محدود شود. مقصود از هزینهدار کردن سرمایهگذاری ملکی، استفاده از ابزار مالیاتی است. اگر مالیات ملکی موثر در ایران تعریف شود، ملاکان انگیزه عرضه واحدهای خود به بازار اجاره را پیدا میکنند و چنین روندی به نفع تنظیم بازار اجاره مسکن تمام میشود. در واقع مالیات میتواند تهدید ملاکی را به فرصتی به نفع اجارهنشینها تبدیل کند.

موثرترین مالیات ملکی نیز که در دنیا به کار گرفته میشود، مالیات سالانه است که از همه املاک بدون استثنا دریافت میشود و نرخ آن ضریبی از ارزش روز ملک است. بهطور متوسط 5/ 0 تا 5/ 1 درصد از ارزش هر واحد ملکی در دنیا به عنوان مالیات سالانه دریافت میشود و چون هیچ استثنایی در این قانون وجود ندارد و همه املاک مشمول پرداخت مالیات هستند، عملا وصول آن بدون دردسر برای متولیان امر میسر است. در ایران اما تاکنون فقط مالیاتهای دستچندم ملکی شامل مالیات بر املاک خالی و لوکس سابقه اجرا دارد که میزان وصولی آنها نیز بسیار ناچیز و گویای ناکارآمدی این ابزارهای مالیاتی در بازار مسکن است.

انتهای پیام/

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد