قدرت خانوارها برای دسترسی به کلید خانه با درآمد سالانه سنجش شد/

ماراتن مسکن در ۳۱ استان

نصر: آمار بهروزرسانی شده درباره فاصله درآمدی خانوارها با کلید خانه، نشاندهنده کاهش مدت زمان انتظار خانهاولیها برای خرید مسکن در سال۱۴۰۰ است.

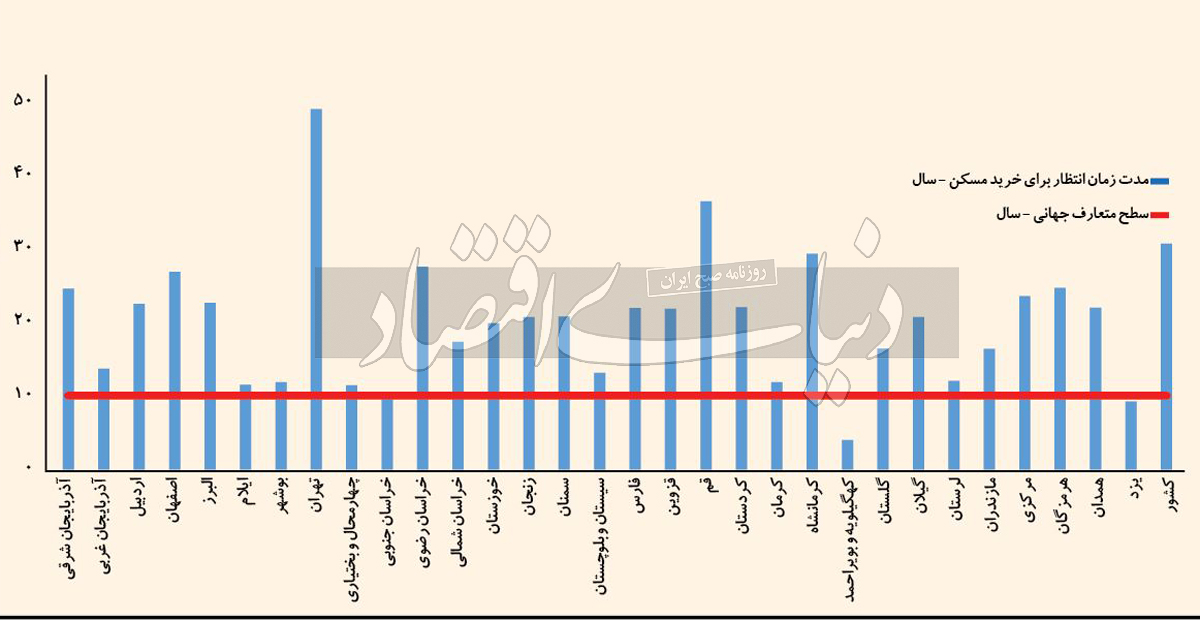

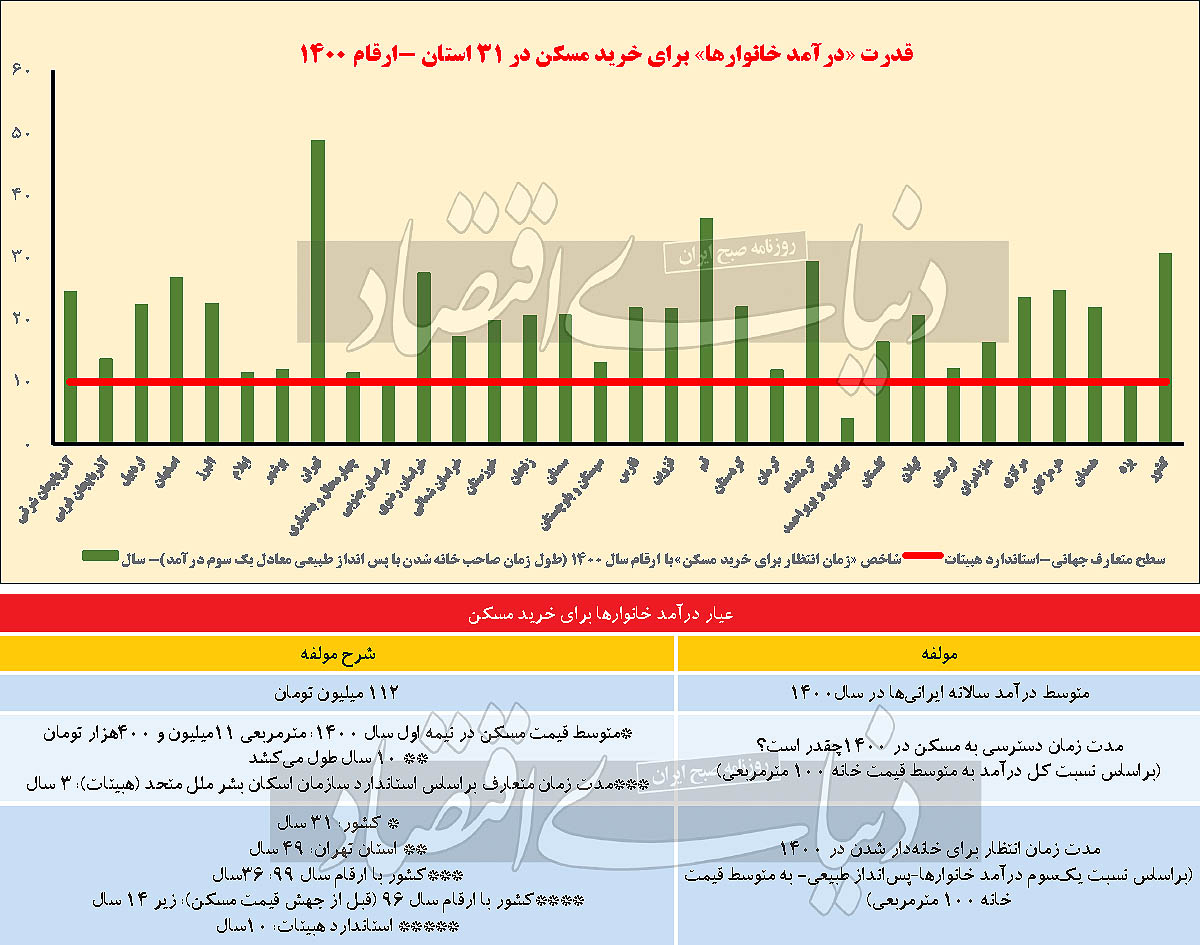

به گزارش نصر، بررسیهای «دنیایاقتصاد» با استناد به آمارهای رسمی منتشرشده از سوی مرکز آمار ایران درباره تغییرات درآمدها وهزینههای خانوارهای ایرانی در سال۱۴۰۰ نشان میدهد، مدت زمان انتظار خانوارهای ایرانی با لحاظ متوسط درآمد سالانه خانوارها و همچنین براساس میانگین قیمت مسکن در کشور در سال گذشته، به ۳۱سال رسیده است. این میزان در سال۹۹ برابر با ۳۶ سال بود.

مدت زمان انتظار خانهاولیها برای خانهدار شدن در واقع براساس دورهای که هر خانوار ایرانی با محاسبه میانگین درآمد سرانه خانوار و همچنین براساس متوسط قیمت مسکن میتواند با پسانداز کردن «یک سوم» درآمد خود، اقدام به خرید مسکن کند، محاسبه شده است. دوره انتظار خانهاولیها برای خرید مسکن با پسانداز یکسوم درآمدهای خود در حالی در سال1400 نسبت به یکسال قبل از آن یعنی سال1399، معادل 5سال کاهش یافته که این میزان براساس درآمد متوسط خانوارها و میانگین قیمت مسکن هر استان در سال1400 محاسبه شده است. با توجه به اینکه هنوز آمار رسمی درخصوص تحولات قیمت مسکن کشور در یکسال1400 منتشر نشده است، متوسط قیمت مسکن براساس میانگین قیمت مسکن در نیمسال اول1400 (بهار وتابستان سال گذشته)، برآورد شده است.

به گزارش «دنیایاقتصاد» کاهش طول دوره انتظار برای خانهدار شدن، در سال1400، یک تغییر معنادار در طول دوره ماراتن خرید مسکن در کشور محسوب میشود. کاهش دوره انتظار برای خرید مسکن در سال1400، آن هم در شرایطی که بازار مسکن سه سال دوره جهش شدید قیمت ملک را پشت سر گذاشته و از سوی دیگر حقوق و دستمزدهای خانوار نیز به قدری افزایش نیافته است که بتواند با شدت تورم ملکی مقابله یا برابری کند، قدری تامل برانگیز است. در واقع کاهش طول دوره انتظار خانهدار شدن در کشور با لحاظ متوسط سطح درآمد خانوارها در 31استان و همچنین میانگین قیمت مسکن کشور، این سوال را ایجاد میکند که مگر قیمت مسکن کاهش یافته یا حقوق و دستمزدها به میزان قابل توجه افزایش یافته که به دنبال این تغییرات دوره انتظار خانهاولیها برای خرید مسکن نسبت به سال قبل از آن یعنی سال99 معادل 5سال کمتر شده است؟

در واقع پذیرش این اتفاق آماری در بازار مسکن با در نظر گرفتن فاکتور تغییرات قیمت مسکن از یکسو و وضعیت افزایش حقوق و دستمزدهای خانوارهای ایرانی در سال1400، از سوی دیگر، قدری دشوار و سوالبرانگیز است. در واقع باید دید چه رویداد یا رویدادهایی در بازار مسکن و همچنین وضعیت درآمدی خانوارها اتفاق افتاده است که طول دوره ماراتن متقاضیان مسکن در کشور در سال1400 در مقایسه با سال99، معادل 5سال کمتر شده است.

دو عامل کاهش دوره انتظار مسکن

بررسیهای «دنیایاقتصاد» برمبنای آمارهای رسمی نشان میدهد دو رویداد مهم یکی در بازار مسکن ودیگری در وضعیت درآمدی خانوارها در سال1400 رخ داده است که باعث شده طول دوره ماراتن دسترسی خانوارهای ایرانی (خانهاولیها) به مسکن در شهرهای کشور نسبت به سال 99 معادل 5سال کوتاهتر شود.

اولین تغییر مربوط به تغییرات درآمدی خانوارها در سال1400نسبت به سال99 است. در سال گذشته، رشد قابل توجهی در متوسط درآمد خانوارهای شهری ایران به ثبت رسیده است که این رشد در مقایسه با نیمه دوم دهه 90 بیسابقه است. براساس اعلام مرکز آمار ایران در گزارش مربوط به تغییرات درآمد وهزینههای خانوارهای شهری، درآمد خانوارهای شهری در سال1400 نسبت به سال1399، معادل 5/ 50 درصد افزایش یافته است. این میزان افزایش در درآمد سالانه خانوارهای ایرانی از سال96 تاکنون بی سابقه بوده است. براساس آمارهای رسمی متوسط درآمد خانوارهای شهری در کشور در سال96 معادل 16درصد، در سال97 معادل 19درصد، در 98 معادل 24درصد و در سال99 معادل 38درصد رشد کرد. این میزان با اختلاف قابل توجه در سال1400 به 5/ 50 درصد رسیده است.

اما سوال مهم آن است که در شرایطی که در سال1400، میزان رشد حقوق و دستمزد افراد شاغل، کمتر از تورم مسکن بوده است و عملا حقوق و دستمزدها رشد بالایی نداشت، آمار اعلامشده درخصوص افزایش 5/ 10درصدی درآمد خانوارهای شهری در این سال، به چه شکلی رقم خورده است. بررسیهای «دنیایاقتصاد» در این زمینه نشان میدهد، این افزایش محسوس در میزان درآمد خانوارهای شهری در سال گذشته عمدتا ناشی از افزایش درآمدهای متفرقه خانوارها بوده است و نه صرفا از محل افزایش حقوق و دستمزدهای آنها!

در واقع این افزایش تحت تاثیر رشد درآمدهای متفرقه یا درآمدهایی به غیر از حقوق و دستمزدهای آنها ایجاد شده است. این درآمدهای متفرقه شامل افزایش قابل توجه اجارهبهای مسکن و اثر آن در رشد درآمدهای خانوارهای عرضهکننده مسکن به بازار اجاره (دو یا چند خانهایهایی که در بازار مسکن اجارهداری میکنند) یا افزایش بهای داراییهایی مانند ارز، سکه و طلا، ملک، سهام و... و کسب درآمد از سوی برخی از خانوارها از محل عایدی ایجادشده در این بازارها است. سال گذشته، رشد بیسابقه اجارهبهای مسکن در کشور رقم خورد و اجارهبهای واحدهای مسکونی در یک رکورد بیسابقه با افزایش شدید میانگین بیش از 50درصد همراه شد. در سایر داراییها نیز شرایطی مشابه برای برخی از خانوارها رقم خورد و منجر به افزایش درآمد آنها شد.

اتفاق دوم که باعث کاهش فاصله درآمدی خانوارها با دوره انتظار برای خانهدار شدن در سال گذشته شد به درون بازار مسکن و موضوع تغییرات تورم ملکی در 1400 نسبت به 1399 برمیگردد. سال گذشته سرعت رشد قیمت مسکن بهویژه در تهران که وزن تغییرات قیمت ملک در آن در تغییرات کشوری قیمت مسکن بسیار زیاد است، نسبت به تورم مسکن (سرعت رشد قیمت مسکن) سال99، به مراتب کمتر شد. در شهرهای بزرگ نیز این رویداد یعنی کاهش سرعت رشد قیمت مسکن، رصد شد.در تهران سرعت رشد قیمت مسکن در سال1400 نسبت به سال 99 به یکسوم رسید.

در کشور نیز اگر چه هنوز آمار رسمی مربوط به تورم ملکی در یکسال 1400 منتشر نشده است، اما برآوردها نشان میدهد سرعت رشد قیمت مسکن در شهرها در سال1400 نسبت به سال 99 حدود 30 تا 40درصد کمتر شده است. به این ترتیب رشد قابل ملاحظه متوسط درآمد خانوارها در سال1400 نسبت به سال99 از یکسو و کاهش سرعت رشد قیمت مسکن در این بازه زمانی از سوی دیگر، دلایلی است که در کاهش طول دوره انتظار برای دسترسی خانوارها به مسکن ملکی موثر بوده است و باعث کاهش طول این ماراتن از 36سال در سال99 به 31سال در1400 شده است.

حتی برآوردهای صورتگرفته نشان میدهد در سال1400 میزان رشد درآمدهای خانوارها که عمدتا از محل درآمدهای متفرقه و نه صرفا حقوق و دستمزد افراد شاغل بوده، از سرعت رشد قیمت مسکن بیشتر بوده است.

فاصله با استاندارد جهانی

اگرچه آمارهای رسمی و برآوردهای انجامشده با استناد به این آمارها از کاهش طول دوره انتظار خانهاولیها برای خانهدار شدن از متوسط 36 سال در سال 99 به متوسط 31 سال در 1400 خبر میدهد، اما یک نکته مهم در این زمینه وجود دارد که باید مورد توجه طیفهای فعال بازار ملک، بهویژه سیاستگذار مسکن قرار بگیرد.

کاهش طول دوره انتظار برای خانهدار شدن به هر میزان اگر چه رویدادی مثبت است، اما یک حقیقت مهم در این رابطه آن است که در همین وضعیت فعلی، خانهاولیها فاصله بسیار زیادی تا خانهدار شدن براساس استانداردهای جهانی دارند.در واقع اگرچه در سال1400 نسبت به 99 طول دوره انتظار برای خانهدار شدن 5 سال کم شد، اما طول دوره انتظار 31 ساله سه برابر استاندارد جهانی تعریفشده برای مدت زمان مطلوب انتظار به منظور دسترسی خانوارها به مسکن است.

مطابق با آنچه سازمان اسکان بشر ملل متحد (هبیتات) در این زمینه تعریف کرده است، دوره استاندارد انتظار برای خانهدار شدن با تکیه بر یکسوم درآمد خانوارها در دنیا 10 سال است. یعنی هر خانوار باید بتواند با پسانداز یکسوم درآمد خود در مدت زمان 10 سال صاحبخانه شود. در صورتی که این دوره از 10 سال کمتر شود وضعیت خانوارها برای دسترسی به مسکن نشاندهنده شرایطی عالی است و در صورت افزایش آن به بیش از 10 سال میتوان گفت خانوارها در آن کشور با مشکل و بحران مسکن مواجه هستند. این در حالی است که حتی پس از کاهش 5ساله این دوره انتظار در سال1400 و رسیدن آن به 31سال، هنوز ماراتن خانهاولیها برای رسیدن به کلید خانه، سه برابر عرف و استاندارد جهانی است. بنابراین هنوز هم به لحاظ وضعیت دسترسی خانوارها به مسکن، درشرایط نامطلوبی قرار داریم.

اثر جهش بر ماراتن ملکی

نکته مهم دیگری که در این رابطه وجود دارد مربوط به اثری است که جهش ملکی در ماراتن خانهاولیها برای رسیدن به کلید خانه دارد. در واقع طول دوره انتظار برای خانهدار شدن خانهاولیها ارتباط مهمی با تغییرات جهش قیمت یا کاهش تورم مسکن دارد. بررسی روندهای قبلی بازار مسکن نشان میدهد در هر سال متناسب با تغییرات قیمت وتورم مسکن، فاصله خانه اولیها با خانهدار شدن کم و زیاد میشود. در واقع در سالهایی که بازار با تورم بالا مواجه است، این فاصله افزایش یافته و در سالهایی که تورم کنترل و سرعت رشد قیمت مسکن کمتر میشود، این فاصله نیز کاهش مییابد. در سال91 که سال اول جهش قیمت مسکن ابتدای دهه 90 محسوب میشود، مدت زمان انتظار خانوارها برای خانهدار شدن با تکیه بر پسانداز یکسوم درآمد آنها، به 5/ 31سال افزایش یافت. در سال96 که سال ثبات بعد از ریزش قیمت مسکن محسوب میشود این دوره به 8/ 13سال کاهش یافت.

در سال98 که سال اول جهش اخیر قیمت مسکن در کشور بود نیز این فاصله به 8/ 22سال رسید. در سال99 یعنی سال اوج جهش قیمت مسکن در کشور، این میزان به 36سال رسید که در یک دهه اخیر بیسابقه بوده است. اما در سال 1400 تحت تاثیر دو علت گفته شده یعنی کاهش سرعت رشد قیمت مسکن از یکسو ورشد 5/ 50 درصدی درآمد خانوارهای شهری از سوی دیگر این میزان با 5سال کاهش به 31 سال رسید که البته هنوز سه برابر استاندارد جهانی تعریفشده برای طول دوره انتظار خانهاولیها در بازار ملک به منظور دسترسی به مسکن ملکی است.

انتظار دو برابری نسبت به آمریکا

برآوردها و محاسبات «دنیایاقتصاد» نشان میدهد هماکنون طول دوره انتظار برای خانهدار شدن در کشور با تکیه بر پسانداز یکسوم درآمد خانوارها، دو برابر دوره انتظار خانهاولیها برای خرید مسکن در آمریکا است. در واقع گسل ملکی در ایران برای خانهاولیها دو برابر آمریکا است. بررسی وضع موجود بازار مسکن در کشورهای مختلف در سال2022 نشان میدهد، در سال جاری که اروپا و آمریکا با تورم شدید ملکی مواجه شدند، طول دوره انتظار برای خانهدار شدن در آمریکا که تورم ملکی 20 درصدی را پشت سر گذاشته است به 15سال رسیده است. این میزان یکدوم یا نصف دوره انتظار برای خانهدار شدن در ایران است. در آلمان این میزان هماکنون به 33 سال، در روسیه بیش از 50 سال، در فرانسه 36 سال، در انگلیس 24 سال، در عربستان 9 سال و در هلند 24 سال است.

تفاوت مسکن ایران با دنیا

نکته مهم در این زمینه آن است که اگرچه طول دوره انتظار برای خانهدار شدن در کشورهای مختلف اروپایی و آمریکا تحت تاثیر تورم شدید جهانی به میزان قابل توجهی افزایش یافته است، اما افزایش طول دوره انتظار در این کشورها یک تفاوت معنادار با وضعیت انتظار خانهاولیها در ایران برای خانهدار شدن دارد.

این تفاوت مربوط به وابستگی حداقلی یا عدم وابستگی خانوارها در این کشورها به پساندازهای گذشته برای خانهدار شدن است. در واقع اگر چه طول دوره انتظار برای خانهدار شدن در برخی دیگر از کشورها طولانی و حتی بالاتر از ایران است، اما از آنجا که در این کشورها بخش عمده بهای مسکن در قالب وامهای کمبهره با دوره بازپرداخت طولانی و با تکیه بر پساندازهای آتی خانوارها به آنها اعطا میشود، عملا بخش زیادی از خانوارها نگرانیای از بابت فاصله درآمد خود با قیمت مسکن ندارند.

در اروپا بیش از 75درصد بهای خرید واحدهای مسکونی در قالب وامهای کمبهره با دوره بازپرداخت طولانی به خانوارها پرداخت میشود. این میزان در آمریکا بالای 85درصد است. این در حالی است که اخیرا نیز به واسطه اعمال سیاست افزایش نرخ بهره بانکی، سرعت رشد قیمت مسکن در اروپا و آمریکا کاهش یافته است. از سوی دیگر بازار اجارهداری حرفهای با ضوابط پشتیبان از مستاجرها در این کشورها از سالها و دهههای گذشته فعال و در حال کار است. بنابراین اشتهای خرید خانه مانند کشور ما در این کشورها زیاد نیست و افراد فاقد مسکن انتخاب دیگری یعنی استفاده از خانههای اجارهای با نرخهای حمایتی دارند.

با توجه به اینکه فاصله قیمت مسکن با درآمد خانوارها یک دستگاه و معیار مهم برای سنجش صحت و سقم سیاستگذاریهای مسکن بهویژه در ایران است، لازم است سیاستگذار به آن توجه خاص و لازم داشته باشد.

در وهله اول و برای کاهش این فاصله ضرورت دارد بازار مسکن مورد سمزدایی قرار گرفته و جریان غیرمولد ملکی با استفاده از ابزارهای سیاستگذاری مناسب و اهرمهای مالیاتی محدود شود. در اقدام بعدی معاملات غیرمولد وفعالیتهای سفتهبازانه و مخرب به مسیر مولد یعنی ساختوساز و افزایش عرضه هدایت شود. در گام بعدی لازم است خانهاولیها بهویژه گروههای کمدرآمدتر مورد حمایت ویژه تسهیلاتی قرار بگیرند و وامهای با سقف کارآمد و مناسب با دوره بازپرداخت طولانی و نرخ سود یارانهای به آنها اعطا شود.

انتهای پیام/

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد